ローン返済中の車でも売れます。結論。

ただし、どの会社でも買い取ってくれるわけではないので、一括査定サービスで買い取ってくれる会社を見つけ出します。

定番はリクルート運営のカーセンサー、高値で売れる会社が見つかることが多いです。

無料&簡単な1分程度の入力で、買い取ってくれる会社が見つかります。

ローン中の車を売る方法

ローンが残ってる車を売るには、以下の流れで進めていきます。

無料でできますし、もっとも重要な「買取会社探し」は1分程度で終わります。

- 査定(買取会社探し)

- 車検証「所有者」の確認

- 書類用意

- 所有権留保の解除

- 売却(入金)

全部で5ステップありますが、極端に言えばあなたがやる唯一のことは「1. 査定(会社探し)」までです。

それ以降の手続きはすべて、査定で見つかった会社がやってくれます。

ローン中の車を売る手順1 査定(買取会社探し)

ローンの有無にかかわらず、クルマを売るなら査定しないことには何も始まりません。1分程度で終わるので、すぐに済ませておきましょう。

ただし繰り返しになりますが、ローン中の車はどんな会社でも買い取ってくれるわけではありません。ローン車の買取(と買取後の転売)を苦手としている会社もあるからです。

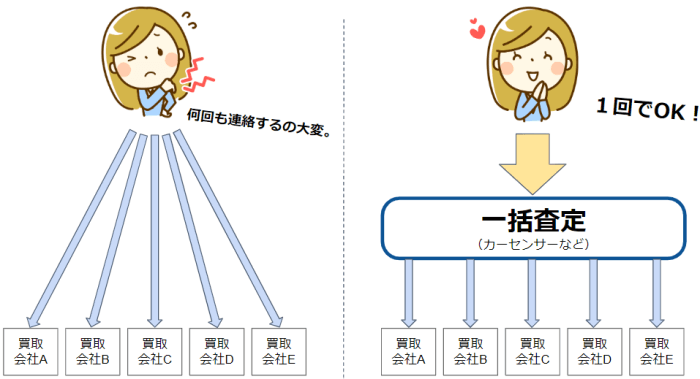

買い取ってくれるかどうかを確認するには、いろんな会社に1社ずつ問い合わせてみる必要があるのですが、大きな手間と時間がかかってしまいます。面倒くさいです。

こんな時に便利なのが一括査定サービス。一度に複数業者へ依頼できるので、とても効率的で便利です。

- 「どの会社が買ってくれるか」がわかる

- 「いくらで買ってくれるか」がわかる

- 利用料は無料

という特徴・機能があるので、ローン車を売るなら必須といっても過言ではありません。

世の中には数多くの一括査定(会社探し)サービスがありますが、大手や知名度のあるサービスを使うのが無難です。

リクルートが運営する「カーセンサー」、ヤフーが運営する「カービュー」であればまず間違いありません。ローン中の車だとしても、買い取ってくれる会社が見つからないということは、まずないでしょう。

ローン中の車を売る手順2 車検証「所有者」の確認

ローン返済中の車売却時には「所有者が誰か?」が非常に大切なポイントになってきます。

先にまとめると、以下の表のようになります。

| 所有者 | 使用者 | 売却の可否 |

| あなた | あなた | 売却可能 |

| ローン会社 | あなた | 一部で可能 |

「所有者=使用者」とは限りません。

よくわからなければ査定で見つかった買取会社が確認してくれますが、一応自分でもチェックしておきたいところです。

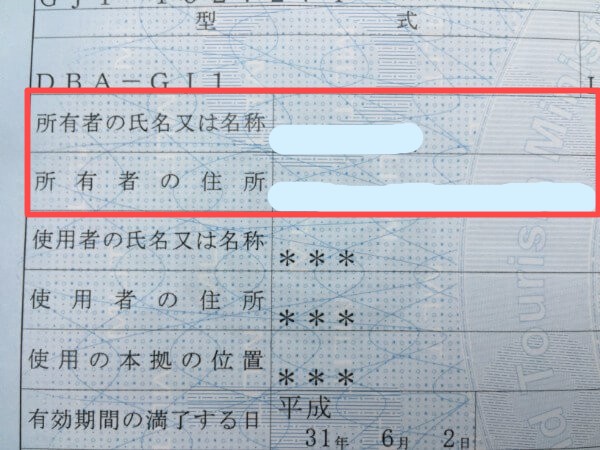

車検証の「所有者」欄をチェックします。

上記の赤線で囲った「所有者の氏名又は名称」という欄があるので、ここに誰が記載されているかを確認します。

【車検証の所有者/使用者の意味】

| 所有者 | 所有者は車の持ち主のことであり、現金一括などで購入している場合は、この所有者欄は「あなた」の氏名と住所が記載されています。

ただしローンを使って購入した場合、この欄にはあなたの名前ではなく、ディーラーや金融機関などの「ローン会社」の名前が入っているはずです。 つまりローンで買った場合、その車の持ち主は、あなたではなくローン会社です。ローン会社が所有者なのです。 このように所有権がローン会社にある状態を所有権留保といいます。「ローン払い終わるまでこの車をアナタのものにするのは保留ね」といったイメージです。 |

| 使用者 | 使用者は実際に運転する人物のことであり、支払い・購入方法によらず、「あなた」の名前が記載されているはずです。

使用者があなたであっても、所有者があなたでなければ、その車はあなたのものではありません。 |

あなたが所有者であれば、あなたのクルマなのでいつでも自由に売れます。

ただし、ローンで車を買った場合、その車の所有者は「ローン会社(またはディーラー)」になります。

使用者は「あなた」だとしても、厳密にはその車はローン会社のモノなのです。

ローン残っている車は、このように少し特殊なため、どこの買取会社でも喜んで買取ってくれるわけではありません。

ローン中の車を売る手順3 書類用意

ローン車を売るには、以下の書類を用意します。

- 自動車検査証(車検証)

- 身分証明書

- 実印

- 印鑑証明書(発行から3ヶ月以内)

- 自動車税納税証明書

- 委任状

自動車税納税証明書は、自動車税事務所で発行してもらえます(手数料400円ほど)。「自動車税事務所 東京(ナンバープレート登録の都道府県)」とググれば出てきます。窓口でも郵送でも取得できます。

委任状はローン中の車を売るには必須です。ローン会社(お金を借りているディーラーや信販会社)に問い合わせれば作成・発行してもらえます。

ここも何をどう準備すればいいかわからない場合でも、査定で見つかった会社が教えてくれたり、一緒に準備してくれます。

ローン中の車を売る手順4 所有権留保の解除

国土交通省の公式HPにも説明がありますが、見ても意味不明だと思います。笑

所有権留保の解除とは、ものすごく簡単に噛み砕いて言うと「このクルマはあなたのモノでいいすよ」という所有者変更の手続きです。

ローン返済中の車の所有権は、ローン会社(ディーラーか信販会社)にあります。あなたのモノではないので、勝手に売却することはできません。ローン会社の許可・了承がいります。

所有者であるローン会社から「売ってもいいですよ。」という旨の委任状書類が必要で、許可がもらえると、所有権留保の解除がされます。

つまり「所有者をあなたにするのストップ(留保)してたけど解除!」というイメージで、所有者=あなた、に変更されます。

こうして所有権留保の解除がされると、その車はあなたのモノになりますので自由に売却できます。所有権留保の解除をすることで「所有者=あなた」になり、正式に売却可能となります。

もちろんこの所有権留保の解除も、査定で見つかった会社が教えてくれたり代行してやってくれます。

自分でやるのは不慣れなことが多く戸惑う可能性大なので、その意味でも買取会社をさきに見つけてしまった方が楽ですし確実に売却を進めてくれます。

ローン中の車を売る手順5 売却(入金)

必要書類が揃い、所有権留保の解除ができれば売却完了です。あらかじめ提出した銀行口座に指定金額を入金してくれます。

ただし買取金額の全額が入金されるわけではありません。名義変更や印紙代に必要な1~2万円ほどを差し引かれた額が、実際にはあなたの口座に入金されます。

買取会社にもよりますが、売却後3日~1週間以内に入金されることが一般的です。

ローン中の車を売るメリット/デメリット

簡単にまとめると以下のようになり、メリットの方が大きいです。

| デメリット |

|

| メリット |

|

ローン残っている車を売ることによる利点欠点は当然ありますが、デメリットから説明します。

ローン中の車を売るデメリット

- 愛車を失う

言うまでもありませんが、これまでの愛車を失うことが最大のデメリットです。

移動手段のひとつを手放すことになりますが、都心部であればクルマ持ってない世帯も多数ありますし、郊外だとしても最近では自転車などによる通勤・通学が推奨されています。

ローン返済(現金を手に入れる)ことと、どちらがより重要なのかは、あなたの現在の経済状況によります。

ローン中の車を売るメリット

ローン中の車を売ることはメリットの方が多いですが、特に以下3つが大きいでしょう。

- ローン完済

- 現金が手に入る

- 固定費カット

売却することでローン完済できます。ローンと言えば聞こえはいいですが、 "借金" であることには変わりありません。毎月の借金返済から解放される生活は、とても清々しく素晴らしい毎日です。それだけで人生に前向きになり、楽しく暮らせます。

売却価格が高い場合は、ローン完済した上でさらに現金が手元に残る可能性もあります。ローン残額があまりにも大きいと難しいですが、数十万円の現金が手に入る方も少なくありません。

さらに固定費をカットできるのも大きなメリットです。ガソリン代、駐車場代、自動車税、自動車保険、車検…これらの支払いからも一切解放されます。

ローン中の車を売る際の注意点

自己資金が必要になる場合の注意点

通常であれば売却金を使ってローン完済できます。ただしローン残額が大きいと、売却金だけでは返済しきれない場合があります。

ローン残額200万円 - 売却価格150万円 = 不足分50万円

ローンが残ったままで「売却完了!」とはできないので、不足分を以下のいずれかの方法で対応します。

売却金だけでは返済しきれない場合の対策3つ |

|

| 自己資金を追加 | ローン完済に対しての不足分を自己資金で補います。自己資金とは「自分のお金」のことです。貯金などを自己資金として追加し、ローン完済させます。

自己資金を用意できなければ、再び以下のようにローンを使うしかなくなってしまいます。 |

| 買取会社の残債ローン | 買取会社に残債ローン(ローン完済サービス)がある場合は、この選択肢が使えます。売却した上で、不足した分だけをローンとして毎月少しずつ返済していくという方法です。

ただし「ローンを完済するためにローンを借りる」という悪循環にハマる可能性があるので、できることなら利用しない方が懸命です。 |

| 次の車にローンを上乗せ | 乗り換えの場合、新しく買う車のローンに、不足分のローンを上乗せさせることができます。

ただしこの方法も買取会社の残債ローンと同様に、自分の首を苦しめるきっかけになってしまう可能性があるのでおすすめしません。 |

ローン滞納、返済遅れした車を売る場合の注意点

- ローンを1ヶ月分滞納してしまった

- 残高不足で予定日に支払えなかった

このような経験をした方は少なくないでしょう。でも安心してください。

ローン滞納や返済遅れしたことがある車でも、問題なく売却可能です。

どちらかというと問題になるのはローン滞納(返済遅れ)ではなく、売却時にローン全額をきっちり返済できるかという点です。

ローン返済中の車の所有権はあなたにありません。お金を貸してくれているローン会社(ディーラーか金融機関)のモノになっており、これを専門用語で「所有権留保」といいます。※詳しくは上述した通り

他人のモノを勝手に売ることはできないので、「所有権留保の解除」をし、所有者をあなたに変更する必要があります

所有権留保の解除をするためにはローン完済が条件ですので、売却金額を返済にあて、それでも足りないなら自己資金(貯金など)を追加します。

自動車税未払いの車を売る場合の注意点

車を持っているだけで支払い義務がある自動車税ですが、実は未払い状態でも売却可能です。

なぜなら自動車税を管轄する自動車税事務所と、売却(≒廃車)手続きをする運輸支局で管轄が別になっているためです。

ただし支払い義務は残りますので、たとえ売却時には未納だったとしても、後に請求書が届きます。

毎年5月頃には送られてきて、支払期限は5月末日になっています。結局は支払わなければならないことには変わりありません。

経済的事情で一括納税が難しい場合は、税事務所に相談することで分割納税を認めてくれることもあります。納税する意思を示せば、柔軟に対応してくれます。

CEV補助金を受けている車を売る場合の注意点

CEV補助金をもらっているクリーンディーゼル車は、原則4年間は売却できません。

ただし事前申請と、CEV補助金を全額返納すれば4年以内でも売れます。

詳しくは【CEV補助金返納】クリーンエネルギー自動車売却の注意点/保有義務期間で解説しています。

横領罪になってしまうリスクがある

所有権留保の解除をせずに売った場合、つまり「所有者=ローン会社」のまま売ってしまった場合、罪に問われる可能性があります。

他人のモノを勝手に売っちゃいけないってのは当然ですよね。

刑法(252~254条)に違法となり、横領罪が成立します。

| 対象者 | 刑罰 | |

| 単純横領罪 | 自己の占有する他人の物を横領した者 | 五年以下の懲役 |

| 業務上横領罪 | 業務上自己の占有する他人の物を横領した者 | 十年以下の懲役 |

| 遺失物等横領罪 | 遺失物、漂流物その他占有を離れた他人の物を横領した者 | 一年以下の懲役又は十万円以下の罰金 |

たとえ悪意がなかった、知らなかった場合でも、ローン中の車を勝手に売ることは処罰の対象になります。

所有権留保の解除さえできていれば大丈夫ですので、確実に済ませておいてください。一般人が自分で解除するのは簡単ではないので、買取会社に任せてしまって構いません。

ローン中の車をオークションで売る場合の注意点

個人間オークションでも売れないことはないですが、トラブルになりやすいです。

ローン会社への説明、名義変更などが煩雑で大変だからです。できるだけ、プロの買取業者に買い取ってもらった方が安全安心です。

メルカリやヤフオクなどでも数多くのクルマが出品されていますが、ローン残ってる場合は以下のような点に注意してください。

ローン会社の了承

先述しましたが、ローン返済中の車の所有権はローン会社にあり、あなたのモノではありません。

したがって勝手に売ることはできないので、事前に「売っていいかの了承」を取ります。言った言わないトラブルを防ぐために、書面にて記録しておきます。

「売っていい=ローンがなくなる」

ということではないので、当然のことながら返済義務は残ります。オークションでの売却金を使ってローンを返します。

もしもローン会社に無断で売ってしまった場合は、横領罪や詐欺罪に問われてもおかしくはありません。

返済中である旨の記載

メルカリやヤフオクなどでの出品情報には、必ず「ローンが残っている」旨を記載してください。

どう考えたってローンが残っている車を買いたい人なんていません。知らずに売ってしまったら大きなトラブルになります。

その他にも、どのように/いつまでにローンを完済するのかのスケジュールなども記載しておくと親切です。

ローン完済

いざローン返済中のクルマが売れたら、その売却金額をローン返済にあてます。

それでもローン完済できないのであれば、自己資金(貯金など)を追加し、完済させます。

ローン残額100万円 ー 売却金額70万円 = 不足30万円(自己資金で用意)

ローンを全て返すことで、その車の所有権が初めてあなたのモノになります。ローンが残ったままでは他人に譲渡できません。

名義変更の手続き

売却金額を使ってローン完済しました。車も引き渡しました。

でもこれで終わりではありません。車の名義変更をしなくてはならないのです。

何度も言いますが、ローン返済中は「ローン会社」の所有名義になっていますので、新たな購入者の名義に変更します。

最寄りの運輸局(平日の日中のみなので注意)に出向き、車検証の「所有者」欄を変更し、その車検証を購入者に渡します。

あわせて自賠責保険の証明書などの必要書類も渡してください。

ローン中の車を売るためのコツ6つ

これらのちょっとした作業をするだけで、5万円くらい査定額が上がることも珍しくないです。査定時にどれだけ車をキレイな状態にしておくかで、査定額に大きな差が生まれます。

ローン中の車を売るコツ1 洗車

基本中の基本、洗車せずに査定はありえません。

ものすごく査定額が下がることはないですが、査定をするのは人です。汚いままだと心象を悪くしてしまう可能性があります。

理想は手洗いですが、ガソリンスタンドなどにある洗車機による洗車でも構いません。

窓ガラスを乾拭きでよく拭き、タイヤまわりの泥跳ねなどもしっかり洗浄しておきます。

ローン中の車を売るコツ2 車内掃除

外観だけでなく、内観(車内)も査定対象です。

具体的には、

- ハンドル

- スピードメーター

- カーナビ・オーディオ

- 座席シート

- トランク

- 足マット

などをキレイに掃除しておきます。

特に運転席まわりのハンドル、カーナビなどは細かくチェックされます。ホコリやヨゴレをしっかり落としておくだけでなく、ナビやオーディオが正常動作するかも確認しておきましょう。

もし車内が少し臭いようであれば、ファブリーズなどの消臭スプレーで解消しておきます。

ローン中の車を売るコツ3 キズやへこみ

言うまでもなくキズやへこみは査定額に響きます。

大きな損傷は専門会社に修理してもらうしかありませんが、小さなものであれば自分でも修理できます。

タッチアップペンと呼ばれる車のキズ治し専門のペンなどもあり、一般人でもカンタンに治せます。500円程度で売られていますのでおすすめです。

線のような細かいキズは、ウエスと呼ばれる布地で磨いてあげるときれいになります。

ローン中の車を売るコツ4 必要書類の準備

書類不備も査定額を下げます。

基本的には以下のような書類が必要になりますので、あらかじめ用意しておきます。

- 自動車検査証(車検証)

- 身分証明書

- 実印

- 銀行口座

- 自動車税納税証明書

- 委任状

自動車税納税証明書の取得方法については、このページのココで詳しく解説しています。

ローン中の車を売るコツ5 服装

穴場ですが服装も査定額を左右します。

査定をするスタッフの方も人間です。持ち主の印象が、少なからず査定額に影響します。

- 襟付きシャツにビジネスシューズ

- スウェットにビーチサンダル

どちらが査定額が上がりそうですか?言うまでもなく前者です。

上下スーツである必要はありませんが、清潔感のあるキレイめな服装をしていることで、

「車もキレイに乗っていたんだろう」と印象良く見せることができます。

査定に来る方の人柄によるので、この服装対策の効果はマチマチですが、やらないよりはやっておいた方が無難です。

ローン中の車を売るコツ6 月末がチャンス

一般的には、月初よりも月末の方が高く売れます。

なぜなら査定をしに来たスタッフには、月間ノルマがあるからです。

「今月は○台買い取れ」という目標を会社から課せられているので、目標達成するために多少高値だとしても(会社にとってはいい条件ではないとしても)、買い取ることがあります。

月初に査定した後に、あらためて月末に売却したい旨を伝えると、当初よりも多少高値にしてくれる場合があります。

ローン中の車を売った体験談

女性・30歳

なぜローン返済中の車を売ることになったかというと、結婚二年目で子どもが生まれたからでした。ローン残債分より15万円ほど多く、つまり合計35万円ほどの金額でインテグラは売れました。

-

-

【売却体験談】ローン残債より15万円高く売れたインテグラの話(女性・30歳)

私たちが結婚してまだ間もないころ、私たち夫婦はホンダのインテグラという黒いスポーツカーに乗っていました。 元々は、夫が所有していてすでに10万キロくらいは走っておりお互いの実家をこの車に乗って行き来し ...

続きを見る

男性・22歳

まず問題になったのがやはりローン分をどう支払うかでした。走行距離は約45000kmでそんなに走ってはいませんでしたが、改造車で車高も低くしていて下廻りもへこみなどがあり少し値段をつけにくい状態でした。

-

-

【売却体験談】ローン65万円残っているコペンローブを売ってCR-Zに乗り換えた話(男性・22歳)

私は22歳です。ダイハツのコペンローブに乗っていました。ローンが65万程度残っておりましたが2週間前に乗り換えました。 コペンは走りに関してはかなり軽自動車では良いですが、2人乗りで室内が狭くて普通車 ...

続きを見る

女性・37歳

いま持ってるクラウンは78万円を6年のローンを組み、約100万円の借金を負って買ったもので、毎月2万円づつ返済していました。しかし、車購入から3年がたち、残りのローンがちょうど、半分になった時、もともと古い車なので、ファンベルトの劣化などから車が調子悪くなりました。

-

-

【売却体験談】クラウン・ロイヤルサルーンをローン50万円残ったまま売ったハナシ(女性・37歳)

私は、現在37歳、パート勤務です。 ローンが残ったまま車を売った経験があります。 私の地元は、車が無いと不便な田舎町なので、最近ではあまり見かけないであろうコテコテに飾った高級車の中古を3年前に78万 ...

続きを見る

男性・36歳

初めて買った車を売りました。100万円で買った中古のパッソだったのですが、ローンを一年程度しか払っておらず、およそ80万円のローンが残った状態でした。

-

-

【売却体験談】ローンが80万残ったパッソを売ってセレナを買いました(男性・36歳)

はじめまして。ローンが残っている車って売るのが難しい。そんな風に考えているひともいると思います。私もそう思っていた一人でした。 そんな私の体験談をちょっと書いていきたいと思います。 5年ほど前に36歳 ...

続きを見る

男性・45歳

予想以上の金額提示に感動さえしたのです。安い業者でも、120万円台なのです。面白いことは、後から提示してきた業者になればなるほど、買い取り価格が高くなってくるのです。そして、最後に提示してきた所は、142万円。

-

-

【売却体験談】ローン残ってるウィッシュを一括査定で売りました(男性・45歳)

45歳男性でトヨタのウィッシュを持っています。2015年に購入。 型式は1.8S、走行距離は約4.5万km 保険は東京海上日動と任意保険が三井住友海上 ローン返済中の車で残額は40万円ほど 一括査定で ...

続きを見る

男性・27歳

要は「お金に困っている」様子をくみ取られてはいけません。そう思われた瞬間に足元を見られやすく買いたたかれることは決定的です。「少しでも高く”買ってほしい”」ではなく、「この金額以下なら売らない」と強気の対応も場合によっては必要です。

-

-

【売却体験談】「この金額以下なら売らない」強気の対応も大切なポイント(男性・27歳)

あれは結婚して7年が過ぎた27歳の時でした。息子の小学校への進学に合わせ、住宅を購入することになりました。 当時、所有していた車は三菱自動車のデリカD:5という車で、新車から3年を経過し、つい先日車検 ...

続きを見る

女性・33歳

50万円ほどで売却をすることが出来たので、ローンの残額は、全てその時に返済をすることが出来たのです。所有権留保の解除に関しても、滞りなくスムーズに行うことができましたので、大変ではなかったです。

-

-

【売却体験談】30万円もローン残額があるワゴンR(スズキ)をどうやって売ったのか(女性・33歳)

私は、33歳の主婦です。私は、ローン返済中に車を売却したことがあります。 どのような車なのかというと、その車は、スズキのワゴンRという車です。カラーはブラックで、割りと軽自動車の中では、乗りやすいとい ...

続きを見る

男性・26歳

ローン残高よりも高い価格で売却できたので、ローンの完済ができたことはもちろん、手元に10万円が手に入りました。「売却額50万円 ー ローン残額40万円 = 手元10万円」ということです。

-

-

【売却体験談】アルトが50万円で売れた!ローン残っていたのに臨時ボーナス10万円!(男性・26歳)

以下のような背景と流れで、ローン残っている車を売却しました。 どのような車か?(車種名や走行距離など) 私の年齢は26歳で、売却した車種はスズキアルトです。 走行距離はたしか4万キロくらいだったと思い ...

続きを見る

ローン中の車を売るなら、査定依頼して買い取り業者を見つける

ここまで色々と説明してきましたが、正直ややこしい手続きもあると思います。特に「所有権留保の解除」などは一般人にとっては難しいです。

しかしながら、こういった手続きをすべて代行・サポートしてくれるのが買取会社でもあります。極端な話、上記の話が一切わからなくても買取会社が代わりにやってくれます。

ですので、まずは査定を通して買取会社を見つけることがとても重要なのです。つまり、査定依頼さえしてしまえばOK。面倒くさい手続きなどは任せつつ、ローン中の車を売れます。

ローン中の車を「買いますよ!」と手を上げてくれた会社であれば、そのための手続きなどに慣れていることもあり快く引き受けてくれます。

あなたがしなければいけない唯一のことは、査定依頼です。一括査定サービスを使って、まずは協力してくれる買取会社を見つけ出してください。

ローンが残ったままの車を売る方法があるように、お得に中古車を買う方法も存在します。一般には出回らない非公開車両というものがあります。

代表的な中古車買取会社・サイト一覧

| グー |

| カーセンサー |

| ガリバー |

| ラビット |

| カーセブン |

| アップル |

| カーチス |

| ハナテン |

| ビッグモーター |

| シーボーイ |

| ガレージカレント |

| ウッドストック |

| オートマックス |

| タックス |

| ジャンプ |

| タウ |

| ユーカーパック |

| ズバット |

| カープライス |

| カービュー |

| ジーアフター |

以下の姉妹サイトも良かったらどうぞ♪